一、中国化妆品行业现状分析

1、化妆品行业零售情况分析

随着社会的发展科技的进步,人们的生活水平不断提高,人均可支配收入进一步提高。也来越多的人开始追求时尚追求美,从而带动了化妆品领域市场规模的持续增加。

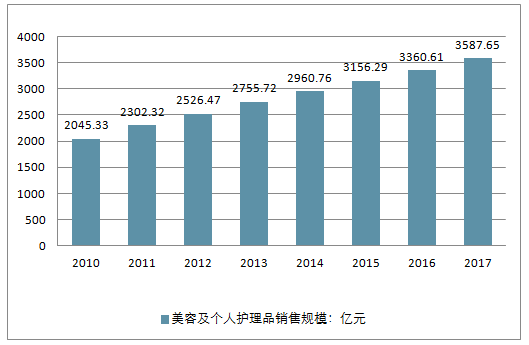

中国美容及个人护理品销售规模走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国化妆品行业市场深度调查及未来前景预测报告》

我国化妆品行业共有生产企业3300余家,2010年销售额1530亿元,与2005年相比年平均增长为10%左右,产品大约有25000多种,新产品层出不穷,从国家和地方有关部门年检结果,平均合格率高达95%以上。

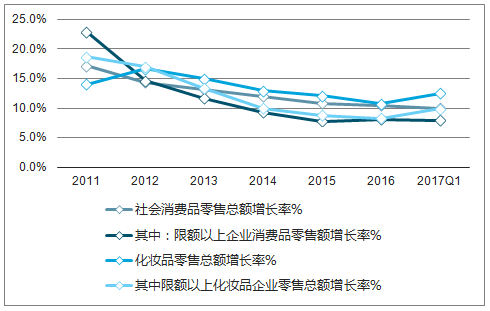

2011-2017年化妆品零售总额增长率走势

资料来源:公开资料整理

2016年限额以上企业化妆品零售总额增长率为8.3%,根据以上同比增长情况,估算2016年化妆品零售市场同比增长率在10.7%,化妆品零售总额约3276亿元。

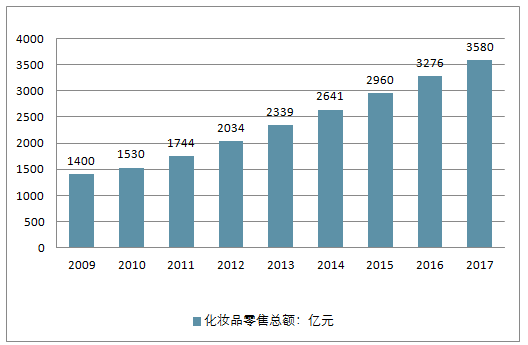

2009-2017年中国化妆品零售总额及增长预测

资料来源:公开资料整理

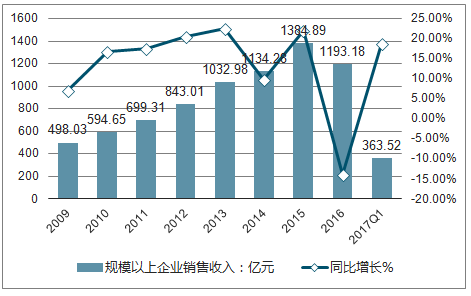

2010-2015年中国规模以上化妆品企业销售收入保持年均17%左右的增长趋势,2013年为1032.98亿元,同比增长22.53%,增速达到近五年最大值;2016年销售收入大幅下滑,为1193亿元,同比下降13.85%。

2010-2017年规模以上化妆品企业销售收入及增长走势

资料来源:公开资料整理

注: “规模以上企业”指年销售收入在2000万元以上的生产企业。

2009-2016年我国限额以上化妆品企业零售总额呈增长趋势,但增长速度从2010年的20.2%持续下降至2016年的8.3%。

2016年1-12月,限额以上企业化妆品零售额达到2222亿元,同比增长8.3%,低于整体社会消费品零售增长水平。但是,化妆品12月零售总额共222亿元,同比增长11%,无论是环比还是同比都创下2016年新高,在整个消费品零售增速中排在第四位。2017年1-3月,限额以上企业化妆品零售额绝对量为607亿元,同比增长9.9%。

2009-2017年中国限额以上化妆品企业零售总额及增长走势

资料来源:公开资料整理

注:“限额以上化妆品企业零售总额”来自于统计局,“限额以上企业”指年销售额2000万元及以上的批发企业;年销售额500万元及以上零售企业。

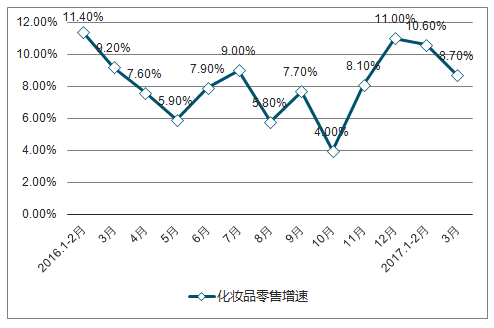

从2016年以来各月全国化妆品零售增速走势可以看出,2016年前五个月零售增速一路狂跌,从6月份开始,增速波动较大,其中全年最低点出现在10月(4%);而到了12月,单月化妆品零售额飙至227亿元,同比名义增长11%,接近全年最高月度增速;2017年3月份,化妆品绝对量为215亿元,同比增长达8.7%,尽管较前两个月环比回落,但仍强于2016年全年8.3%的增幅。

2016-2017年全国化妆品零售增速走势(单位:%)

资料来源:公开资料整理

2、化妆品市场消费人群分析

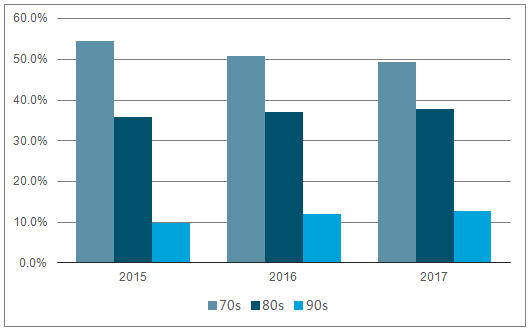

目前 80、 90 后在社会总体消费中占比增大, 以 70、 80、 90 后为基数, 2017 年 80 及 90 后消费占比超过 50%;其中90 后年龄分布区间为[19,28],相对于 80 后较大的家庭消费支出, 90 后更多是个人支出, 但在总体消费中的比例已经达到 13%。

与 70 后不同, 80 后生活的时代开始变得富裕, 到 90 后由于出生在物质充裕的年代,自主意识与消费意愿更强,在消费时更加注重自己喜欢与否。 90 后一代的成长几乎伴随着互联网的诞生和高速发展, 2017 年我国网民中三成为90 后, 80、 90 后占比为 53.5%。 不同于 70、 80 后主要在线下购物消费, 90 后更偏好网上购物。由于线上购物的便捷性, 当前 80 后也逐渐成为线上化妆品消费的一大主力群体。 80、 90 后相关消费资讯的获得也更多在线上,就化妆品领域, 2017 年化妆品户中关注化妆品占比最大的人群为 90 后,占比达 50%以上, 80、 90 后合计占比为 77.6%。

80、 90 后消费占比逐渐增大

资料来源:公开资料整理

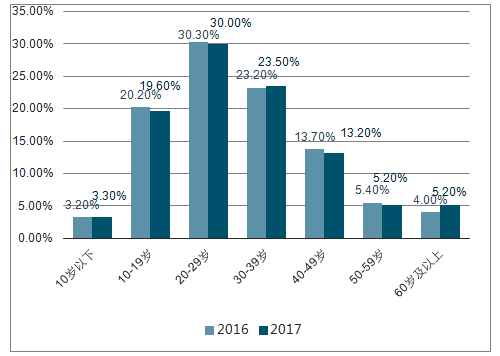

我国网民年龄结构

资料来源:公开资料整理

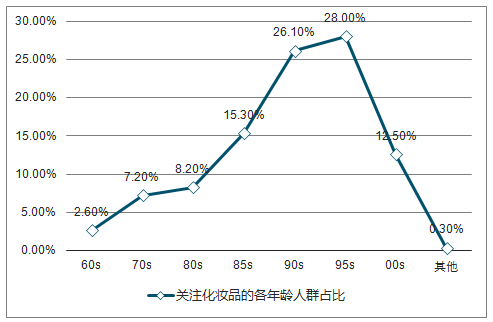

90 后是微博上关注化妆品的主要人群

资料来源:公开资料整理

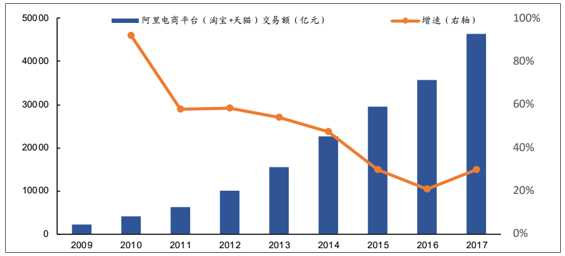

90 后的成长伴随着互联网的高速发展,在这一群体进入消费成长期时,电商渠道也开始了蓬勃发展。 2009 年到 2017 年淘宝销售额年均复合增速为 47.37%,正是 85、 90 后走入社会,独立生活的时期。 同时,电商渠道的快速发展,相应物流配送、电商平台对商家的规范化的推进、信用机制逐步完善,线上购物更加便利,更多消费群体也开始“触网”购物。 2017年阿里平台交易额达 4.6 万亿, 同比增长 29.87%。

2009~2017 年电商平台交易额增长迅猛

资料来源:公开资料整理

3、线上化妆品销售规模分析

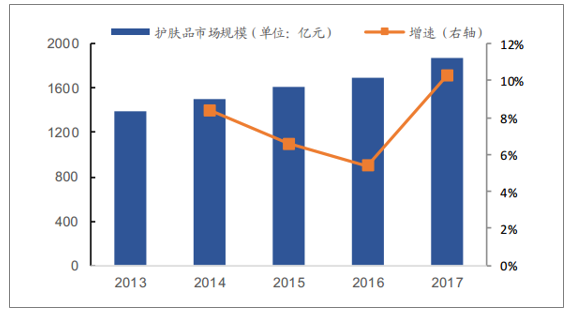

当前我国有两大消费群体:高收入群体和中产阶级。其中高收入群体的非必需消费通常会快速转化为必需消费,化妆品是其中一种,且高收入群体价格不敏感,但到一定阶段后会考虑性价比而非单纯只买贵的(当然,可选消费也会受到诸如购房置业等大额消费的挤压)。另外,近两年随着棚改货币化,二三线中产阶级队伍迅速庞大,包含化妆品在内的消费能力有显著提升。 2017 年我国美容和个护市场整体规模为 3616 亿元,同比增长约 10%, 其中护肤品规模为 1867 亿元, 占比 52%。

我国护肤品市场规模及增速

资料来源:公开资料整理

2017 年各品类销售额分布

资料来源:公开资料整理

2010 年化妆品网络零售规模同比增速高达 313%。 2009 年起线上渠道化妆品渠道销售规模高速增长,至 2017 年线上渠道销售额为839 亿元, 占整体化妆品销售额的 23.2%, 已经成为我国化妆品第二大销售渠道, 比排名第一的超市、 大卖场的占比低 4pct。

二、中国化妆品行业发展趋势分析

1、中国化妆品产业规模继续稳健增长

2018年预计中国化妆品市场规模将超过4000亿元人民币,其中线上交易规模将占据半壁江山。目前国内获得化妆品生产许可证的企业已经有4000多家,国产化妆品种类接近50万种。应该说大量中小企业将在2018的竞争中出局,市场竞争洗牌加剧,而整体化妆品消费的市场规模将持续稳健增长。

2、化妆品关税下调,品类市场竞争惨烈

自2017年12月1日起进口化妆品关税调整,由6.5%—10%调为2%—5%,下调幅度超50%。其中香水、唇用化妆品、眼用化妆品,指甲化妆品等税率调整幅度较大。相对于护肤品而言,彩妆受政策影响大,特别是目前国内彩妆品牌相对较弱形势下,不少欧美或日韩小众彩妆品牌以此为契机大举进攻中国市场。应该说2018年进口化妆品与本土化妆品之战将会非常惨烈,当然消费者将从中受益。

3、美妆智能革命的迅猛发展

随着人工智能AI等前沿科技的高速发展,美容化妆品行业也正兴起一场美妆智能革命风潮。智能化的美妆仪器和工具不断涌现,冲击着传统的美妆护肤模式。比如各类智能美容仪、智能花卉面膜机、美容配方设计器等,相信越来越多智能美妆仪器和便携类工具将走进都市女性的日常生活之中。

趋势4、化妆品新零售创新模式闪耀登场

各行业的消费零售正热火如荼的展开,化妆品新零售也不例外,智慧导购系统、DIY自助体验、无人收银系统,以及消费大数据算法系统,推动着美容护肤新零售终端的改头换面,一批注重品味女性消费体验和场景价值的创新店铺将快速脱颖而出。比如阿里巴巴的天猫联合美妆品牌玛丽黛佳进军无人口红售卖机,消费者只要打开手机淘宝扫一扫二维码对玛丽黛佳的天猫店铺进行关注并付款,就能从贩卖机取走选好色号的口红。从测试期数据统计,售卖机3天售出近1600支口红,在有效时间内平均一分钟卖出一支,一台机器单天售出数量相当于线下专柜一周销量。这种无人美妆售卖设备预计将在全国多地铺设数千台。

5、社交电商的蓬勃发展

据统计,目前在运营的美妆自媒体号超过百万数量,另外淘宝电商直播、短视频平台等催生了大批网红IP美妆品牌的诞生。并且企业与网红IP的签约授权深度合作成为常态化。比如南极电商签约亚洲美妆网红PONY,进入时尚人物IP变现领域。公司获得独家经营PONY在中国,含港澳台的所有商业活动权利。

6、化妆品微商运营升级

化妆品微商,特别是个人护理品和面膜微商经过2015、2016年的疯狂,以及2017的大面积沉沦后,2018年将卷土重来,目前从事化妆品微商的人员数量超过百万,应该说市场基数极其庞大。但2018年微商市场的机会只会给予那些真正在产品品质上升级、社交传播上升级、消费价值体验上升级、微商运营管理体系上升级的品牌实力企业,而天天玩忽悠的微商企业将万复不劫。

7、潮个性品牌风起云涌

在90、00后年轻潮男潮女已成为美妆时尚先锋的时代,塑造极具个性的品牌文化成为在竞争中异军突起的关键,从美妆品牌背后挖掘出年轻人的反叛精神、我行我素、不循规蹈矩的个性诉求,从品牌调性、产品包装、社群传播上全方位表达,中国的类贝玲妃品牌将在2018年出现。

8、护肤品私人定制轻松便捷

护肤品定制成为一种趋势,每个人其实应该有最适合自己肌肤现状、生理年龄、需求痛点、气候季节等指标相匹配的定制化护肤品系列,而绝对不应该是千人一面,甚至只是盲目追求大牌的护肤现象出现。另外智能肌肤测试仪、大数据AI算法、科学护肤品配制、定期产品配送等让个人定制变得轻松便捷起来。比如资生堂家用护肤系统Optune发布,只要用手机App拍摄肌肤照片,所有数据都会上传到专门仪器Optune Zero,根据分析系统会为你搭配出专门的精华液和乳霜。

9、有机无添加护肤品大行其道

化妆品安全性现在几乎成为所有女性消费者购买化妆品的首要考虑因素,有机、天然、无添加是保证产品安全的必要条件。随着区块链技术的发展,推动着化妆品产品溯源系统的完善,某些品牌只是在概念上忽悠消费者的所谓有机无添加炒作,将无所遁形。而真正致力于安全护肤的品牌企业将赢得消费者的信赖和推崇。

10、医疗微整形市场重新洗牌

经过近几年的微整形市场野蛮生长,以及消费者被伤害的医疗投诉事件增多,中国微整形行业势必将严格整顿和规范,大量非专业的假冒伪劣医疗机构将被淘汰,而集结了优势整形医学设备和专家资源的连锁机构将会在竞争中胜出,另外由于微整形已经被80/90后时尚爱美人士所广泛接受,因此医疗微整平台社区如更美、新氧、悦美等也更加活跃,目标消费人群需要KOL给予更专业的科学指导建议。

11、医学护肤理念已越来越被市场接受

都市女性,特别是知识型女性近年对医学护肤理念很是接受,那些有玻尿酸、透明质酸、胶原蛋白、活性肽、果细胞等概念产品无论在线上电商,还是线下个人护理店的销量都是名列前茅。

12、自助DIY会员制美容院流行

由于美容技师人工和店租等成本的持续攀升,再加上85/90后的年轻消费人群非常厌恶传统美容院服务方式,动辄躺在美容床上1个小时,听着旁边技师的不停促销,这些都是她们无法容忍和接受的。于是新一代的智慧美容院会员自助模式将迅速出现:它剔除了传统美容院的奢华装修和服务人员多余寒暄,而美容DIY服务的预约、匹配产品选择和费用支付(次、月、季度可自己选择)等直接在手机上完成;采用美容仪器DIY自主服务模式,店内只是有少量的美容顾问对到店会员进行产品和仪器设备使用的专业指导。这种零负担、高效率的轻时尚美容院将在一二线城市流行。

在护肤品行业和化妆品行业中,CR4分别为30%和40%,因而企业的集中度都不高,还没有形成寡头垄断的市场竞争结构,基本属于垄断竞争的态势。入世以后,会有更多的国外日化企业步入这个市场,竞争也将更加激烈。中国的化妆品大市场已不再只属于中国人自己,而是汇集国内外先进技术、特色品牌于一处的化妆用品大熔炉。国内弱小的民族化妆品业因而面临着前所未有的压力和挑战,所处环境会更加严酷。

然而,事务往往是双刃剑。国外企业大举进攻国内日化品市场的同时,也为我国民族产业的发展带来了大量宝贵经验。例如,外企强劲的广告宣传攻势、公关应用、品牌塑造;成功的营销策略;品种多、花色全能适应不同层次需要的个性化生产;精致美观、高雅华贵的包装设计;对目标消费者心理特点的把握从而引领潮流的能力;对化妆品消费趋势精确到位的预测;对市场信息的收集、反馈和研究;注重科技的投入和营销网络终端的建设等等。这些,使我国日用品行业的产品结构发生了巨大变化。